Nieuwe Vlaamse regering: fiscale maatregelen

De nieuwe Vlaamse regering heeft in haar regeerakkoord te kennen gegeven de Vlaamse fiscaliteit grondig te hervormen. Wij lichten de opvallendste hervormingen toe: deze met betrekking tot de erfbelastingen en de woonfiscaliteit.

Hervorming van de erfbelasting

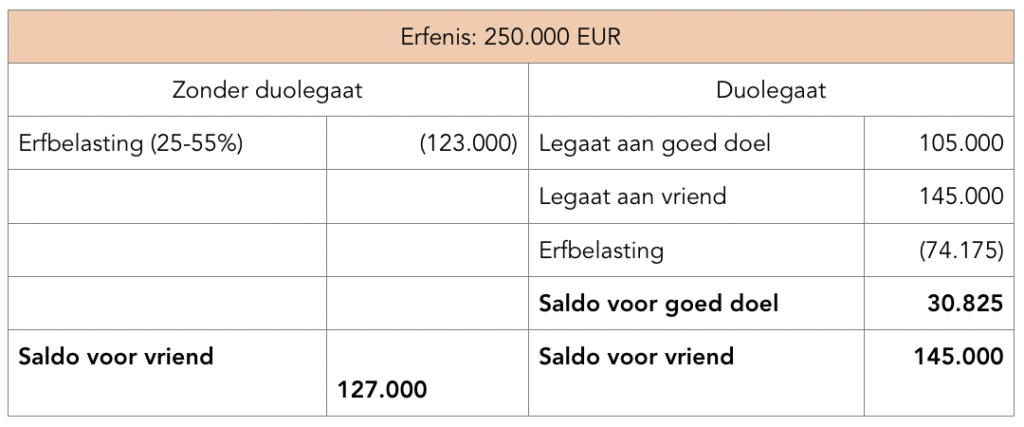

De nalatenschap van een persoon met erfgenamen andere dan de partner of in rechte lijn, wordt in het Vlaams Gewest belast tegen tarieven die schommelen tussen 25% en 55%. Wie zijn erfenis wil nalaten aan een ander familielid of een vriend, doet vaak beroep op een duolegaat. In het geval van een duolegaat wordt de erfenis aan een “goed doel” toebedeeld met de verplichting een vooraf vastgesteld deel over te maken aan een bij testament door de overledene aangeduide persoon. Het fiscaal voordeel voor laatstgenoemde bestaat erin dat het goede doel ook de erfbelasting in hoofde van die begunstigde moet betalen. Het saldo dat toekomt aan het goede doel wordt belast aan een gunsttarief van 8,5%. Eén en ander leidt tot lagere erfbelasting in vergelijking met de situatie waarin alles rechtstreeks aan de begunstigde wordt nagelaten.

In bepaalde gevallen wordt niet geopteerd voor een duolegaat, maar voor een adoptie. De geadopteerde verkrijgt dan dezelfde erfrechtelijke aanspraken als de natuurlijke kinderen van de adoptant (zowel de in casu toepasselijke tarieven, alsook het recht op een reservatair erfdeel). Een duolegaat biedt deze voordelen niet.

Met de nieuwe best friends-erfenis wil de regering het mogelijk maken om één persoon aan te duiden waarop de huidige tarieven van de erfbelasting voor partners en personen in de rechte lijn van toepassing zullen zijn. Op die manier hoopt de regering successieplanningen met duolegaten of adoptie minder aantrekkelijk te maken. De Vlaamse regering overweegt om op termijn een duolegaat zelfs juridisch af te schaffen. Het tarief van legaten aan goede doelen zou wel dalen.

Let wel: deze wijziging heeft enkel betrekking op de fiscaal-juridische aspecten. De wetgeving omtrent het reservatair erfdeel blijft onverkort gelden. Vanuit die optiek kan bijvoorbeeld een adoptie toch nog interessant zijn.

Hervorming van de woonfiscaliteit

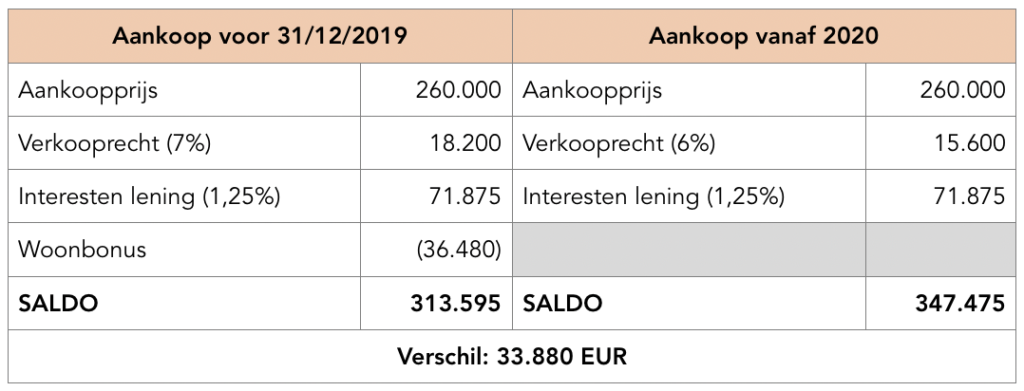

Ook de woonbonus moet eraan geloven … Dit is een belastingvermindering op grond van kapitaalaflossingen, interesten en verzekeringspremies betaald in het kader van een hypothecaire lening om een eigen woning te verwerven. Het fiscale voordeel bedraagt, met betrekking tot aankopen van woningen tussen 1 januari 2016 en 31 december 2019, maximaal 944 EUR per persoon. Dit voordeel wordt afgeschaft voor hypothecaire leningen afgesloten vanaf 1 januari 2020. Ter compensatie dalen de verkooprechten op de enige eigen woning van 7% naar 6%. Wie zijn enige eigen woning binnen 5 jaar na aankoop ingrijpend energetisch renoveert, ziet de verkooprechten verder dalen naar 5%.

Uit het volgende voorbeeld blijkt dat de afschaffing van de woonbonus allerminst financieel gecompenseerd wordt door de verlaagde verkooprechten:

Voorts valt op te merken dat de verlaagde verkooprechten enkel gelden voor de aankoop van de hoofdverblijfplaats. Voor alle overige verwervingen van onroerend goed blijft het verkooprecht vastgesteld op 10%.

Particulieren die nieuw vastgoed verkopen, kunnen nog steeds optioneel kiezen voor het btw-stelsel. Op die manier kan de reeds afgedragen btw gerecupereerd worden met de btw op de verkoopprijs, hetgeen financieel interessanter kan zijn dan verkoop met verkooprechten.

Conclusie

Of alle hervormingen de portefeuille van de burger ten goede komt, valt sterk te betwijfelen. Enerzijds juichen wij de flexibilisering inzake successieplanning toe, anderzijds dient vastgesteld te worden dat inzake woonfiscaliteit een (verkapte) belastingverhoging plaatsvindt.

Frank De Langhe en Robbe Dumont

De Langhe Advocaten

Gepubliceerd in VOKA – Ondernemers West-Vlaanderen, editie 18 november 2019.