De contouren van de meerwaardebelasting

Op 18 juli 2025 keurde de Ministerraad een voorontwerp van wet goed waarin de felbesproken en -bevochten meerwaardebelasting juridisch vorm krijgt. Van een korte passage in het regeerakkoord naar een bindende rechtsbron: wat kunnen we verwachten van dit heet hangijzer?

Het toepassingsgebied

De nieuwe meerwaardebelasting, die normaliter in werking treedt op 1 januari 2026, viseert de realisatie van meerwaarden op een brede waaier aan financiële activa. Het gaat onder meer om aandelen, cryptoactiva, bepaalde spaar- en beleggingsverzekeringen en zelfs beleggingsgoud.

De heffing is uitsluitend van toepassing op meerwaarden gerealiseerd door natuurlijke personen en entiteiten die onderworpen zijn aan de rechtspersonenbelasting, zoals stichtingen en vzw’s. Vennootschappen blijven derhalve buiten schot. Schenkingen en erfenissen vallen eveneens buiten schot, net zoals pensioenspaarproducten en groepsverzekeringen.

Drie nieuwe regimes

De wet voorziet in drie nieuwe regimes van meerwaarden:

Wij merken hierbij op dat de bestaande vermogensbelastingen, bv. de beurstaks, blijven bestaan. Voorts blijft ook de meerwaardebelasting van 33% bij speculatieve transacties of bij abnormaal beheer van het privévermogen bestaan.

Berekening van de meerwaarde

De meerwaardebelasting viseert uitsluitend de meerwaarden die vanaf 1 januari 2026 worden gerealiseerd. Historische meerwaarden blijven derhalve buiten schot.

Voor wat betreft activa die al vóór de inwerkingsdatum in het bezit waren, wordt een referentiewaarde vastgelegd op 31 december 2025. Enkel de waardestijgingen die nadien ontstaan, komen aldus in aanmerking voor de belastingheffing. Er wordt hierbij een onderscheid gemaakt tussen genoteerde en niet-genoteerde financiële activa.

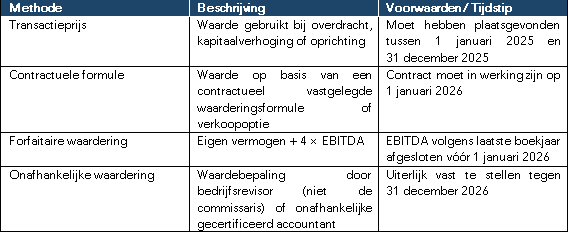

Voor genoteerde financiële activa wordt de laatste slotkoers van 2025 als referentiewaarde gehanteerd. Voor niet-genoteerde ondernemingen wordt de hoogste van één van de volgende waardes genomen:

Gedurende de eerste vijf jaar na de inwerkingtreding geldt bovendien een bijkomende waarborg. Indien de historische aanschaffingswaarde hoger ligt dan de voornoemde referentiewaarde, blijft de hogere aanschaffingswaarde bepalend (bv. bedraagt de referentiewaarde 50 EUR en de historische aanschaffingswaarde 100 EUR, dan zal deze laatste (hogere) waarde weerhouden worden bij een latere verkoop voor 150 EUR. De belastbare meerwaarde bedraagt daardoor slechts 50 EUR in plaats van 100 EUR).

Conclusie

Voor het eerst wordt er een algemene belasting op de meerwaarde gerealiseerd door financiële activa ingevoerd. Deze hervorming betekent een belangrijke breuk met het verleden in het Belgische fiscale landschap. Het betreft een complex systeem, met verschillende regimes en tarieven. Wie aanzienlijke vermogens aanhoudt in financiële activa doet er dan ook goed aan om tijdig de impact van deze nieuwe regels te analyseren.

Sesil Velieva en Evert Moonen

De Langhe Advocaten